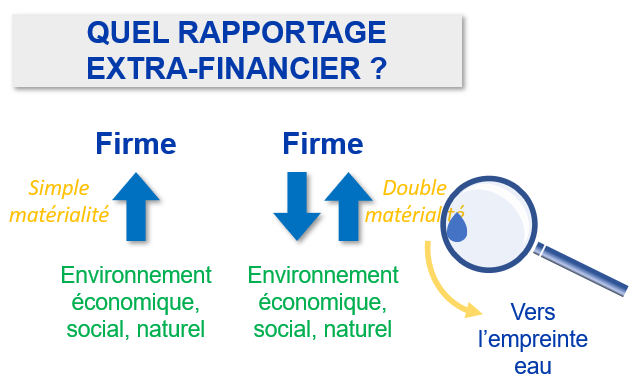

La normalisation du rapportage extra-financier progresse doucement, mais sans trouver de consensus entre européens (qui y travaillent au sein de l’European Financial Reporting Advisory Group – EFRAG) et anglo-saxons (qui s’appuient sur l’International Sustainability Standards Board – ISSB). Ces derniers tendraient à se contenter d’une approche simple par les dommages financiers que les limites planétaires pourraient causer aux entreprises (ou par les opportunités que l’environnement peut leur procurer) : c’est la « matérialité simple » (ou financière). Les européens souhaitent de leur côté, depuis la directive comptable de 2013 (directive Corportate Sustainable Reporting Disclosure – CSRD), que la Déclaration de Performance Extra Financière (DPEF) analyse également l’impact négatif ou positif de l’activité de l’entreprise sur l’environnement (économique, social, naturel) : c’est la double matérialité d’impact.

La normalisation du rapportage extra-financier progresse doucement, mais sans trouver de consensus entre européens (qui y travaillent au sein de l’European Financial Reporting Advisory Group – EFRAG) et anglo-saxons (qui s’appuient sur l’International Sustainability Standards Board – ISSB). Ces derniers tendraient à se contenter d’une approche simple par les dommages financiers que les limites planétaires pourraient causer aux entreprises (ou par les opportunités que l’environnement peut leur procurer) : c’est la « matérialité simple » (ou financière). Les européens souhaitent de leur côté, depuis la directive comptable de 2013 (directive Corportate Sustainable Reporting Disclosure – CSRD), que la Déclaration de Performance Extra Financière (DPEF) analyse également l’impact négatif ou positif de l’activité de l’entreprise sur l’environnement (économique, social, naturel) : c’est la double matérialité d’impact.

Au-delà de ces divergences de vue pour la convergence future des approches, on observe dès à présent des différences de méthodes importantes parmi les entreprises françaises déjà soumises à DPEF. Le cabinet RSE-Reporting analyse cette situation et en particulier les lignes directrices publiées par l’EFRAG. Le chemin reste long avant que les entreprises européennes publient sur un modèle unique l’évaluation de leur empreinte eau, alimentant l’évaluation du risque financier, social et environnemental, mais aussi réputationnel associé à leurs actifs.

Découvrez les dernières actualités

La Plateforme des Bonnes pratiques pour l’eau du Grand Sud-Ouest est attristée de relayer l’annonce de

La pression sur la ressource en eau continue de s’intensifier sur tout le territoire national.

Alors que la troisième canicule de l’année démarre en France, le débit de la Garonne a déjà besoin de soutien.