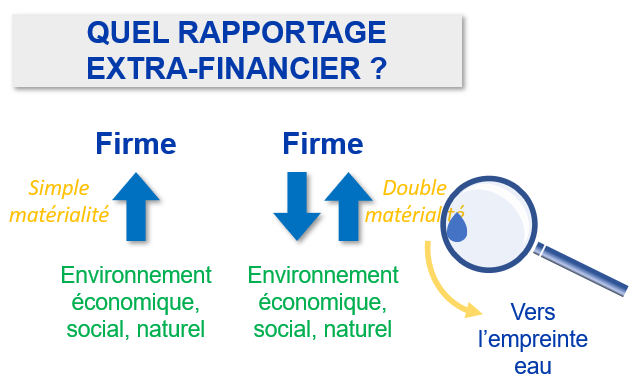

Le Parlement européen a adopté le 10 novembre 2022 les nouvelles règles de rapportage extra financier. L’Europe souhaite donner le ton au niveau mondial en imposant l’analyse de double matérialité à 50 000 grandes entreprises européennes sélectionnées par leur nombre d’employé (250), leur CA (40 M€) ou leur bilan (20 M€). Cette analyse amènera ces entreprises cotées à publier non seulement les données concernant les risques sociaux et environnementaux auxquels elles sont soumises (dite matérialité simple), mais également celles concernant leurs impacts sur la société et l’environnement (double matérialité). La matérialité simple est la seule que l’International Sustainability Standard Board propose de prendre en compte pour évaluer une entreprise sous l’angle ESG. Ce sujet, qui détermine le niveau et la complétude du rapportage des entreprises auprès de leurs investisseurs vis-à-vis du climat, est au cœur d’une partie de poker entre l’Europe et le reste du monde.

Le Parlement européen a adopté le 10 novembre 2022 les nouvelles règles de rapportage extra financier. L’Europe souhaite donner le ton au niveau mondial en imposant l’analyse de double matérialité à 50 000 grandes entreprises européennes sélectionnées par leur nombre d’employé (250), leur CA (40 M€) ou leur bilan (20 M€). Cette analyse amènera ces entreprises cotées à publier non seulement les données concernant les risques sociaux et environnementaux auxquels elles sont soumises (dite matérialité simple), mais également celles concernant leurs impacts sur la société et l’environnement (double matérialité). La matérialité simple est la seule que l’International Sustainability Standard Board propose de prendre en compte pour évaluer une entreprise sous l’angle ESG. Ce sujet, qui détermine le niveau et la complétude du rapportage des entreprises auprès de leurs investisseurs vis-à-vis du climat, est au cœur d’une partie de poker entre l’Europe et le reste du monde.

Ce vote du Parlement traduit le souhait d’élargir les critères d’examen de la solidité des firmes au-delà des seuls et traditionnels aspects financiers, jugés trop réducteurs, en élargissant l’analyse à la responsabilité et la durabilité des entreprises. L’incidence est énorme car chaque entreprise concernée devra rendre compte de son propre bilan, mais également alimenter le bilan de tous les partenaires avec qui elle partage la chaîne de valeur.

Treize paquets de normes sont définis : deux transversaux, cinq sur l’environnement, quatre sur le social et deux sur la gouvernance. Les normes concernant l’environnement ont trait à l’atténuation, l’adaptation, les ressources aquatiques et marines, l’utilisation et le recyclage des ressources, la pollution. Pour ce qui concerne l’eau, il s’agira pour les entreprises de publier les informations concernant :

- leurs politiques de gestion de l’eau,

- leurs cibles objectifs (mesurables),

- leurs plans d’action et moyens alloués,

- leurs performance de gestion de l’eau,

- leur intensité hydrique.

Elle devront enfin préciser en quoi les impacts, risques et opportunités concernant l’eau et les ressources marines peuvent avoir un effet sur leurs résultats financiers. Cela pourra donc les conduire à tenir compte par exemple de l’évolution brutale, rapide et défavorable des conditions météo que la France connaît depuis plusieurs années avec les conséquences induites (sécheresse hydrologique, édaphique, agricole, évènements météo de type bulle froide ou chaude, orages de grêle, tornade, orage stationnaire cévenol, …). En réalité c’est tout le climat mondial qui doit être pris en compte comme l’ont constaté à leurs dépens les constructeurs automobiles privés de puces taïwanaises en 2020, une firme de sodas empêchée de construire une usine dans une région indienne soumise à un stress hydrique excessif, ou une industrie minière condamnée à fermer certains sites en lien avec le manque d’eau au Chili.

Le Conseil de l’Europe devrait adopter le 28 novembre cette proposition, qui sera ensuite signée et publiée au Journal officiel de l’UE. La directive entrera en vigueur 20 jours après sa publication. L’application des règles démarrera entre 2024 et 2028, selon la taille des entreprises cotées en bourse.

Découvrez les dernières actualités

Qu’est-ce qu’un Projet de territoire pour la gestion de l’eau (PTGE) ? Quelles sont ses étapes et où en sont ces démarches en France ?

La loi dite « Roux-Rapin », destinée à simplifier et à sécuriser la gestion des inondations par les collectivités territoriales,

Ce 9 juin à 13h30, Les Rencontres de la Plateforme accueillent Typhaine BERTHOU, animatrice milieux aquatiques de la CLE du SAGE Rance Frémur

Vous agissez pour réduire les consommations d’eau ? Valorisez vos bonnes pratiques !